반응형

안녕하세요 에디터J입니다. 오늘은 광주은행의 대출 상품 중 동산 채권 등의 담보에 관한 법률에 따라 동산 채권을 담보로 취급하는 상품 동산담보 대출에 대해서 알려드리도록 하겠습니다.

광주은행 동산담보대출 신청대상

- 중견 · 중소기업 또는 개인사업자

- 제외대상

- 금융기관 연체대출금 보유자, 신용도판단정보등록 고객 등 당행에서 정한 여신 비적격자

- 미성년자, 외국인(재외국인 포함)

광주은행 동산담보대출 한도

- 감정평가액의 80% 이내

- 대출금액은 기업신용등급, 담보비율 등을 감안한 업체별 개별심사 결과에 따라 산정되며, 당행 및 타행대출은 차감됩니다.

광주은행 동산담보대출 기간 및 상환방법

- 대출기간 : 최고 4년 이내

- 상환방법

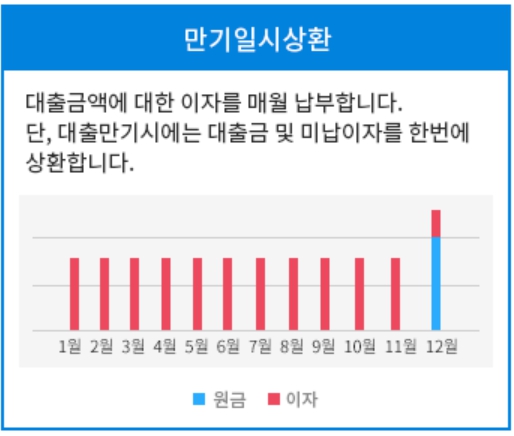

- 만기일시상환

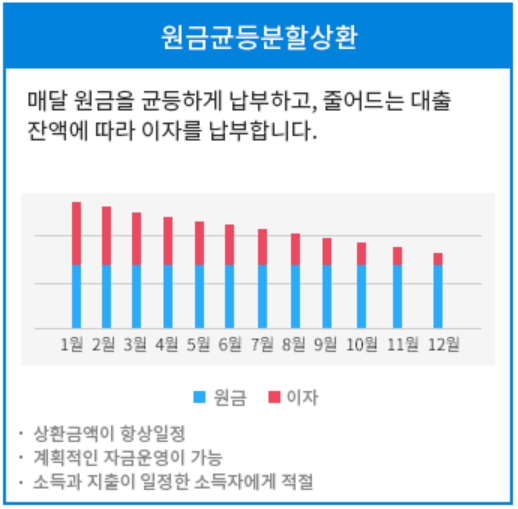

- 원금균등분할상환

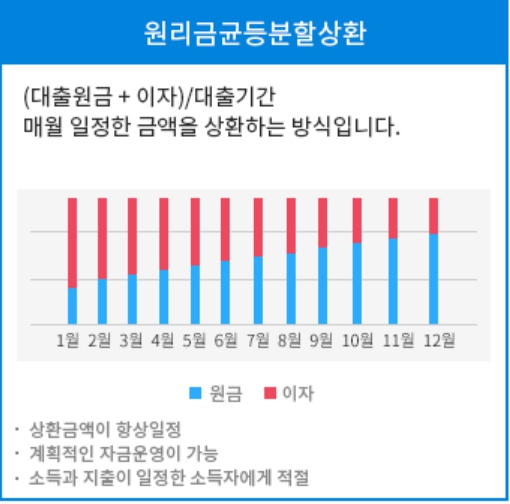

- 원리금균등분할상환

광주은행 동산담보대출 원금 이자 상환방법

- 원금 또는 이자 상환은 고객님과의 약정내용에 따라 자동이체 처리되며, 직접 상환 하시고자 하는 경우 인터넷 · 스마트뱅킹 등을 통해 대출상환 가능합니다.

- 원금 또는 이자의 상환 관련 제한

☑ 영업점 : 평일 영업시간 중에 원금 또는 이자 상환 가능(영업시간외 불가)

☑ 인터넷 · 스마트뱅킹 : 평일 / 토요일 / 공휴일 00:10~24:00에 원금 또는 이자 상환 가능(단, 외부기관 협약 · 보증관련

대출의 원금 전액상환은 불가)

광주은행 동산담보대출 금리

- 기준금리 + 가산금리교육세(대출금리의 0.50%) 별도 적용

- 기준금리 : MOR 금융채 3 / 6 / 12개월다음 아래의 하나에 해당하는 여신이 취급(신규 · 기한연장 · 갱신 · 대환 포함) 되는 경우에는 기준금리가 변동주기 12개월물 이상이 적용됩니다.

- 당행 자체 기업신용등급이 BB ~ D 등급인 여신

- 당행 자체 소매신용등급 7등급 ~ 10등급인 여신

- 대출기간이 1년을 초과하는 여신

- 기준금리 : MOR 금융채 3 / 6 / 12개월다음 아래의 하나에 해당하는 여신이 취급(신규 · 기한연장 · 갱신 · 대환 포함) 되는 경우에는 기준금리가 변동주기 12개월물 이상이 적용됩니다.

- 가산금리 : 은행 금리산출시스템의 가산금리 적용

- 고객별 가산금리는 기준금리, 당행 자체신용등급 또는 개인신용평점에 따라 차등적용

광주은행 동산담보대출 원금 or 이자계산법

- 이자의 계산단위는 원단위로 하고 산출한 이자액의 원 미만은 절사

- 일수계산은 원금의 경우 대출 취급일로부터 기일 또는 상환일(일부상환 및 분할상환 포함)전일까지, 이자의 경우 대출 취급일(또는 최종 이자수입일)로부터 이자납입일 전일까지로 합니다.(한편넣기)

단, 다음의 여신은 여신 취급일 당일부터 여신 만기일 또는 상환일까지로 합니다.- 대출 당일에 회수되는 대출금

- 연체기간이 1일인 연체대출채권 및 지급보증대지급금

- 대외기관으로부터 자금을 차입하는 대출금으로서 이자를 상환일까지 지급하는 대출금

- 대여유가증권

- 원금 또는 이자 상환산식

- 일시상환대출 매월 납입이자

: 대출원금 * 연이율 * 이자일수 / 365(윤년의 경우 366) - 원리금균등분할상환 매월 상환금액

: 분할상환원금 + 대출이자- 분할상환원금 : 대출원금 ÷ 분할상환기간(개월)

- 대출이자 : 대출잔액 × 연이율 * 이자일수 / 365(윤년의 경우 366)

- 원리금균등분할상환 매월 상환금액

: 대출원금 × 연이율 ÷ 12개월 × (1 + 연이율 ÷ 12개월)대출기간 ÷ {(1 ÷ 연이율 ÷ 12개월)대출기간 – 1}

- 일시상환대출 매월 납입이자

광주은행 동산담보대출 금리인하요구권 대상여부

- 본 상품은 ‘금리인하요구권’ 신청이 가능한 상품입니다.

- 금리인하요구권 안내

-

- 채무자는 본인의 신용상태가 개선되었다고 판단되는 경우(예 : 재무상태 개선, 신용평가등급 상승) 은행에 금리인하를 요구할 수 있습니다. 단, 신용상태가 금리에 영향을 미치지 않는 상품은 금리인하 요구 대상에서 제외됩니다.

- 은행은 금리인하를 요구하는 고객에게 신용상태 개선을 확인하는데 필요한 자료의 제출을 요구할 수 있습니다.

- 신용상태의 개선이 경미하여 금리인하 요구 인정 요건을 충족하지 못하는 경우 등 은행 심사 결과에 따라 고객의 금리인하 요구는 수용되지 않을 수 있습니다.

- 은행은 금리인하 요구를 받은 날부터 10영업일 이내(고객에게 자료의 보완을 요구하는 날부터 자료가 제출되는 날까지의 기간은 포함되지 않습니다)에 금리인하 요구 수용 여부 및 그 사유를 고객에게 통지합니다.

- 금리인하요구 대상여신 : 은행의 심사에 따라 금리가 차등 적용되는 기업대출

광주은행 동산담보대출 수수료 or 대출관련 비용

- 중도상환수수료 : 징구

- 산식 : 중도상환대출금액 X 중도상환수수료율 X 잔여대출기간 / 대출약정기간중도상환수수료율

- 고정금리대출주1) : 1.5%

- 변동금리대출 : 1.3%

- 대출약정기간이 3년을 초과하는 경우에는 3년을 약정기간으로 합니다.

- 대출 신규 시 고객이 부담해야 하는 비용은 다음과 같습니다인지세

- 인지세법에 의해 대출약정 체결 시 납부하는 세금으로 대출금액 5천만원 초과 시 대출금액에 따라 세액이 차등 적용되며, 은행과 고객이 각각 50% 씩 부담합니다.

- 중도상환수수료 : 징구

- 산식 : 중도상환대출금액 X 중도상환수수료율 X 잔여대출기간 / 대출약정기간중도상환수수료율

- 고정금리대출주1) : 1.5%

- 변동금리대출 : 1.3%

- 대출약정기간이 3년을 초과하는 경우에는 3년을 약정기간으로 합니다.

- 대출 신규 시 고객이 부담해야 하는 비용은 다음과 같습니다인지세

- 인지세법에 의해 대출약정 체결 시 납부하는 세금으로 대출금액 5천만원 초과 시 대출금액에 따라 세액이 차등 적용되며, 은행과 고객이 각각 50% 씩 부담합니다.

광주은행 동산담보대출 제출 서류

- 사업자등록증 / 부가세과세표준증명원 / 납세증명서 / 지방세완납증명서 / 재무제표 / 담보관련서류 / 법인관련서류(법인일 경우)등

- 상담 시 추가 제출서류가 있을 수 있습니다.

지금까지 KJB 광주은행 동산담보대출에 대해서 알려드렸습니다.

KJB 광주은행 다른 대출 상품보기

└ 광주은행 프라임(Prime) 플러스론 자격 한도 금리

반응형

'금융상품' 카테고리의 다른 글

| 우대형 안심전환대출 지원대상 금리 한도/최저 3.7% 고정금리 대출 (0) | 2022.08.11 |

|---|---|

| JT 친애저축은행 원더풀론 대출자격 한도 금리 신청방법 (0) | 2022.08.01 |

| 대구은행 희망플러스 특례보증대출 한도 금리 신청방법 (1) | 2022.07.22 |

| KJB 광주은행 집단 전세자금대출 금리 한도 신청방법 완벽정리 (1) | 2022.07.21 |

| 사이다뱅크 소액 마이너스통장 개설조건 한도 금리 서류안내 (1) | 2022.07.19 |

금융상품 관련 글